12月8日--9日,第二届中国贝叶斯计量经济学论坛(2023)在8188威尼斯娱人城如期举行。本届论坛由中国贝叶斯计量经济学论坛与8188威尼斯娱人城经济学院联合主办,8188威尼斯娱人城经济学院承办,来自海内外的四十余位专家学者分别通过线下或者线上方式参与研讨。这次论坛为学者们提供了深入交流的平台,对推动我国贝叶斯计量经济学的研究有重要意义,获得了广泛关注和支持。通过这一活动,不仅拓展了与国际一流学者的学术合作,也有力促进了对贝叶斯计量经济学理论与实践的深入探讨,为我国在这一领域的研究与发展注入了新的活力。

论坛开幕式由8188威尼斯娱人城经济学院倪中新教授主持。8188威尼斯娱人城经济学院党委副书记、常务副院长殷凤教授首先对参加此次论坛的各位嘉宾送上了热情洋溢的欢迎辞。殷院长表示,本次论坛汇集了来自各地的顶尖专家和学者,他们将分享各自在贝叶斯计量经济学领域的最新研究成果和见解。我们有信心,通过交流和合作,学者们将能够深化对贝叶斯方法在经济学中应用的认识,为学术界和实践领域带来更多的启发和创新,为我国计量经济学的发展贡献我们的智慧和力量。

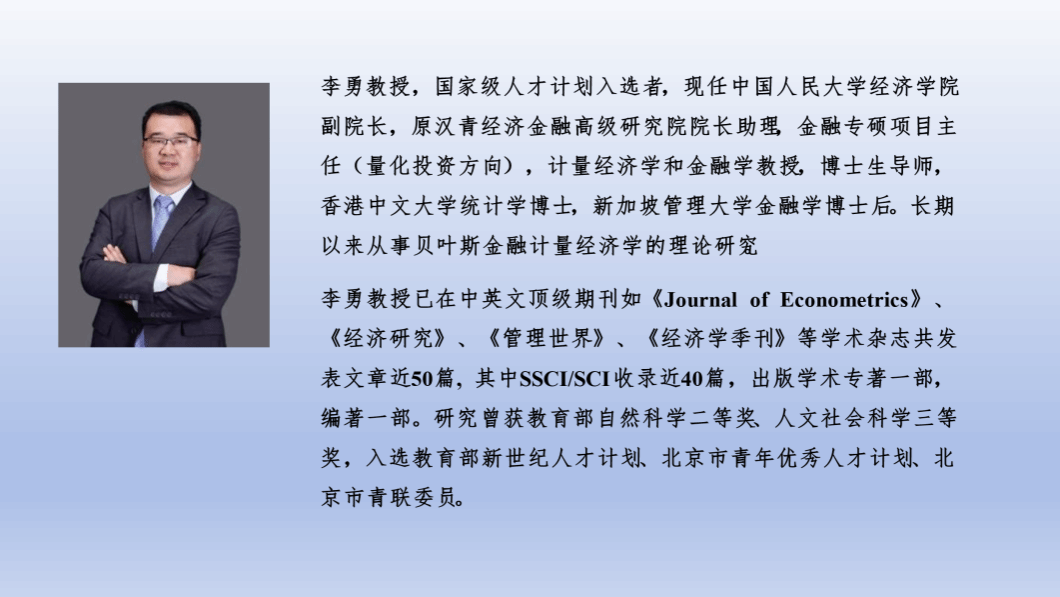

随后,中国人民大学经济学院副院长兼第二届中国贝叶斯计量经济学论坛主席李勇教授也送上了热烈真挚的致辞。李院长在致辞中表示,本次论坛旨在搭建一个广泛交流和合作的平台,通过分享经验和知识,我们可以共同探索贝叶斯方法在经济学研究和实践中的潜力,这将为我们打开更广阔的研究领域,并且在面对挑战时提供更具洞察力的解决方案。随后,线下参加论坛的嘉宾合影留念。

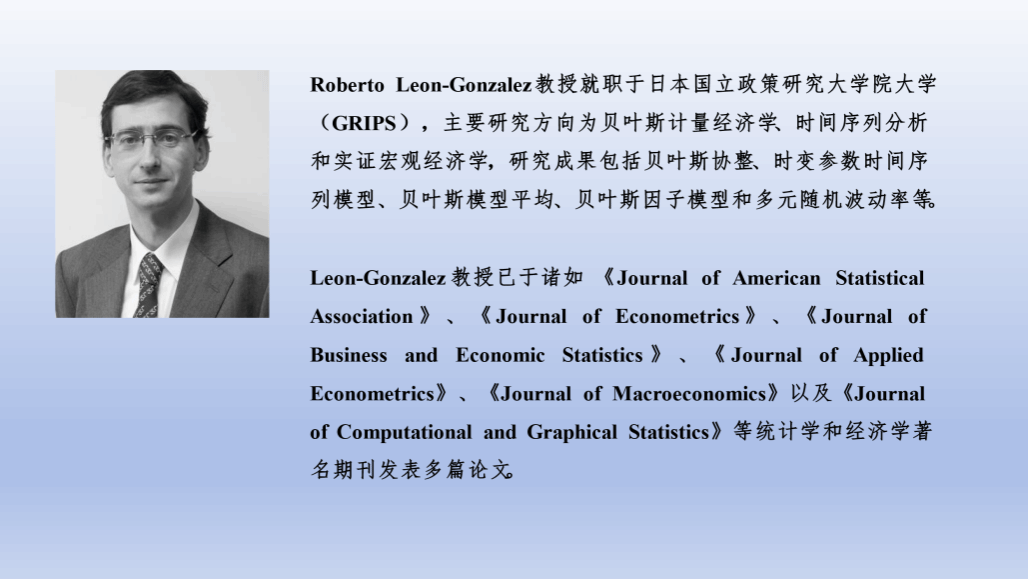

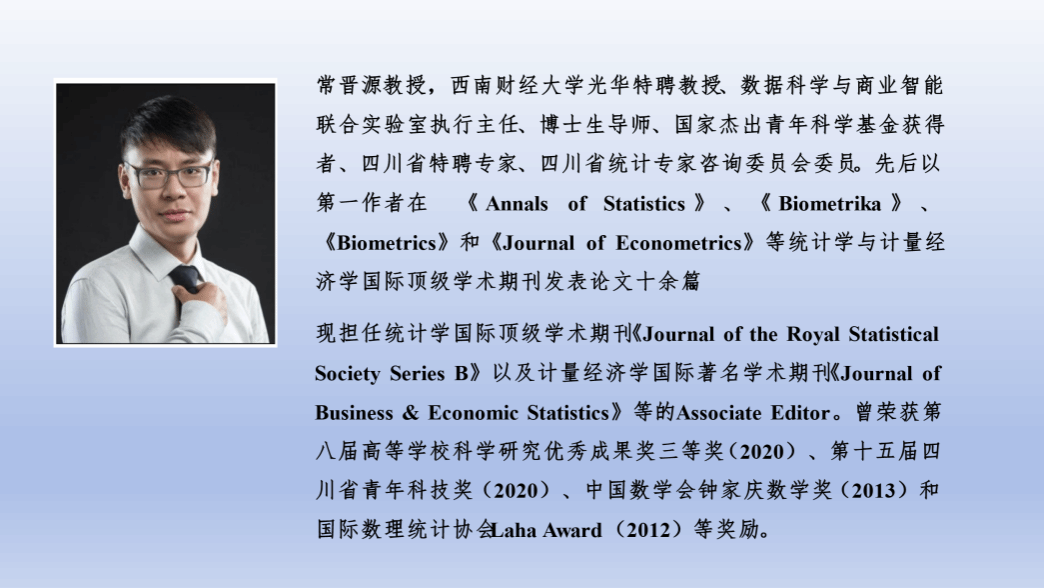

上午的主旨报告环节由李勇教授主持。此次论坛邀请了三位在贝叶斯计量经济研究领域有着很深学术造诣的知名学者,分别是日本国立政策研究大学院大学(GRIPS)的Roberto Leon-Gonzalez教授、西南财经大学的常晋源教授与中国人民大学的李勇教授。

Roberto Leon-Gonzalez教授的报告主题是“Approximate Factor Models with a Common Multiplicative Factor for Stochastic Volatility”。Leon-Gonzalez教授深入研究公共乘法因子随机波动率模型,提出逆Gamma过程的CSV模型,通过对比日本、巴西、美国和英国4个国家的实证结果表现,该模型与其他CSV模型相比具有更好的预测精度,显示出其在宏观经济和金融领域的卓越性能,为贝叶斯计量经济学发展贡献了新视角。

常晋源教授的报告主题是“Exploring Excellence: Bayesian Penalized Empirical Likelihood and MCMC Sampling”,旨在探讨贝叶斯惩罚经验似然的新方法论框架。常教授在报告中提出了两种方案,第一种是通过调节拉格朗日乘子的方法来有效地选择模型条件,第二种是通过有效降维的方法来克服贝叶斯应用设计采样方案中固有的困难。该研究提供了一种灵活而高效的方法,增强了经验似然方法在统计推断中的适用性,为研究人员和其他学者提供了解决复杂问题的新方法。

李勇教授的报告主题是“Risk of Predictive Distributions and Model Comparison on Misspecified Model”。李教授指出,对于可能存在错误设定的模型,从预测的角度来看,通常有三种不同的预测分布可供候选使用,即插入式预测分布、常规的贝叶斯预测分布以及Muller(2013)提出的夹层贝叶斯后验预测分布。在K-L损失函数下,李教授和合作者证明了夹层贝叶斯预测分布比常规贝叶斯预测分布具有更低的渐近风险,提出了存在错误设定情形下的信息准则,并通过在经济学和金融领域的实证分析展示了其实际应用。

下午的两场分论坛同时举行,共有十二位专家学者分别宣讲了他们的最新研究成果。分论坛一由8188威尼斯娱人城倪中新教授主持。华东师范大学的汤银才教授介绍了基于大规模前瞻性队列复杂纵向数据的哮喘风险评估与预测模型的建立,在贝叶斯的框架下使用泊松回归来预测疫情规模的变化趋势。湖南大学的候成瀚教授介绍了他们团队关于带有线性约束的大型结构向量自回归模型的贝叶斯估计方法的最新进展。浙江大学的伍洲博士介绍了他们关于后验预测P值的渐近逼近和基于后验的Wald型差异的研究成果。墨尔本大学的宋勇教授报告了他在具有结构变点的贝叶斯非参数模型的变分推断研究领域的新进展。中国人民大学的张源博士介绍了基于贝叶斯模型选择的综合控制方法分析,并将其应用于研究中国房地产税对住房租赁价格的影响。8188威尼斯娱人城的戴蔚博士介绍了关于Kelly准则在连续时间内的最优解问题,证明了在贝叶斯视角下Kelly准则在连续时间具有最优解,并结合实际数据表明了Bayesian-Kelly动态资产配置的优越性在仓位选择上进行优化。

分论坛二由扬州大学王斌教授主持。天津财经大学刘乐平教授介绍了其团队基于贝叶斯深度学习的数字普惠金融信贷风险识别与预警的研究成果,以提升普惠金融信贷风险识别的准确性和实时性,优化信贷风险预警机制提出应对策略。湖南大学李晨星教授研究了隔夜市场已实现波动性,通过对日内和隔夜已实现波动率进行联合建模,表明隔夜波动率和随后的日内波动率之间存在很强的持久性。江苏师范大学刘鹏飞教授提出了基于均值中值和贝叶斯自举的改进Bagging算法以克服传统Bagging集成回归算法的聚合模式对异常值较为敏感的缺陷。首都经济贸易大学汪念玲老师重新检验了IV回归模型,并关注不完全工具变量。通过在排他性限制条件上施加先验,建立了用于参数识别、不确定性量化和IV比较的统一贝叶斯框架。浙江大学陈逸凡博士在随机贴现因子框架下研究了中国公司债券市场横截面收益变化的决定因素。通过高维数据的贝叶斯方法,借助经济驱动的尖峰和板状先验来识别SDF的关键组成部分。8188威尼斯娱人城于恩平博士介绍了一种新的金融极差序列非线性分析模型——函数系数条件自回归极差模型,扩展了主流的非对称极差波动率模型,提供了一个更具适应性的框架来刻画非线性特征。

本次论坛的报告质量很高,学者们从学术研究、实践价值等角度对贝叶斯计量经济学的发展和应用进行了探讨,为参会人员和听众带来了一场高质量学术盛宴,与会人员收获满满!